咨詢電話:020-82351068

咨詢電話:020-82351068

集團(tuán)管控、集團(tuán)戰(zhàn)略以及集團(tuán)治理三者的區(qū)別是什么?下面就分別來聊聊什么是集團(tuán)管控、集團(tuán)戰(zhàn)略、集團(tuán)治理。

什么是集團(tuán)管控

集團(tuán)管控,是指大型企業(yè)的總部或高層管理人員對(duì)下屬企業(yè)或部門實(shí)施的管控和資源協(xié)調(diào)分配等。集團(tuán)管控模式是指導(dǎo)集團(tuán)總部管控分子公司實(shí)際運(yùn)作,也是集團(tuán)管控運(yùn)作體系(即集團(tuán)管控流程制度、集團(tuán)組織架構(gòu)、集團(tuán)人力資源與企業(yè)文化)設(shè)計(jì)與運(yùn)行的指導(dǎo)思想。

集團(tuán)控制的內(nèi)容包括集團(tuán)管控模式、管控準(zhǔn)則與邊界、組織架構(gòu)與權(quán)責(zé);管控流程制度與組織架構(gòu)則是根據(jù)管控模式的大原則,繼續(xù)細(xì)化治理、集團(tuán)管控子功能與集團(tuán)組織架構(gòu)的運(yùn)作,因?yàn)橹卫砟J健?zhàn)略、財(cái)務(wù)、資本運(yùn)營(yíng)、研發(fā)、供應(yīng)鏈、審計(jì)、信息、風(fēng)險(xiǎn)管理等管控子功能最終運(yùn)作是表現(xiàn)為流程運(yùn)作的。

如果說管控模式的設(shè)計(jì)是為了解決基本控制準(zhǔn)則和運(yùn)行機(jī)制的問題,那么管控流程制度和組織就解決了如何細(xì)化操作的問題;集團(tuán)人力資源和企業(yè)文化是是從管控流程制度體系中分離出來的獨(dú)立控制模塊,和平衡計(jì)分卡的四個(gè)維度一樣,人力資源和企業(yè)文化的支持和影響其他管控流程制度體系的運(yùn)作。

集團(tuán)管控模式的設(shè)計(jì)主要包括以下四個(gè)方面:

1、集團(tuán)管控模式的影響因素分析;

2、總部的價(jià)值創(chuàng)造以及組織職能定位分析;

3、治理模型設(shè)計(jì),即母子治理設(shè)計(jì)的基本原則和指導(dǎo)思想;

4、管控準(zhǔn)則和邊界劃分,即戰(zhàn)略管控、財(cái)務(wù)管控、品牌管控等管控子功能運(yùn)行原則。

什么是集團(tuán)戰(zhàn)略

集團(tuán)戰(zhàn)略是基于集團(tuán)發(fā)展的規(guī)律,在充分挖掘集團(tuán)內(nèi)所涉及的各個(gè)產(chǎn)業(yè)板塊的本質(zhì)和規(guī)律的基礎(chǔ)之上,為了使子公司追求最大的集團(tuán)效應(yīng)(規(guī)模效應(yīng),范圍效應(yīng),速度效應(yīng)等等),制定一系列系統(tǒng)的計(jì)劃框架。在任何一個(gè)集團(tuán)中,都是先有集團(tuán)戰(zhàn)略,然后是子公司戰(zhàn)略,而不是相反。甚至可以絕對(duì)地說,子公司沒有權(quán)利獨(dú)立制定自己的戰(zhàn)略,它必須是集團(tuán)戰(zhàn)略的分解者。

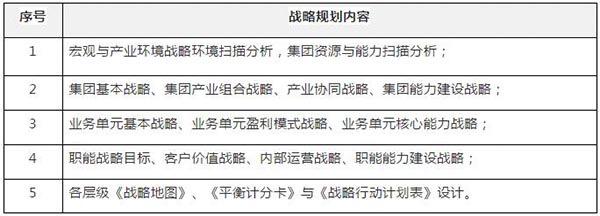

集團(tuán)戰(zhàn)略規(guī)劃與單一企業(yè)戰(zhàn)略規(guī)劃的最大區(qū)別在于,集團(tuán)戰(zhàn)略規(guī)劃涉及多產(chǎn)業(yè)、跨區(qū)域、國(guó)際化和協(xié)同管理,這決定了集團(tuán)戰(zhàn)略規(guī)劃的層次和復(fù)雜性。總體而言,集團(tuán)戰(zhàn)略規(guī)劃主要包括:

什么是集團(tuán)治理

集團(tuán)治理是指一組聯(lián)系和規(guī)范企業(yè)集團(tuán)所有者、董事會(huì)、經(jīng)營(yíng)者、員工和其他利益相關(guān)者的權(quán)利、責(zé)任和利益的制度安排。集團(tuán)治理是企業(yè)集團(tuán)成員企業(yè)之間的分配機(jī)制設(shè)計(jì),以協(xié)調(diào)企業(yè)之間的關(guān)系,從而更好地實(shí)現(xiàn)企業(yè)之間的交易。它是在單一企業(yè)治理的基礎(chǔ)上形成的,旨在協(xié)調(diào)企業(yè)之間的關(guān)系,更好地實(shí)現(xiàn)企業(yè)間交易的制度安排。

集團(tuán)治理的邊界已經(jīng)超越了法人的邊界。母公司的意志不僅體現(xiàn)在子公司的行為上,而且影響到關(guān)聯(lián)公司。它是不同治理主體之間的權(quán)利和責(zé)任的配置。

集團(tuán)治理并不局限于公司治理,除了解決集團(tuán)公司股東會(huì)、董事會(huì)和經(jīng)營(yíng)層之間的關(guān)系問題,也涉及集團(tuán)公司和子公司之間的關(guān)系,也就是母公司和子公司之間的關(guān)系。

母公司與子公司之間存在著控制和從屬的法律關(guān)系,這不僅體現(xiàn)在母公司對(duì)子公司及其董事會(huì)的戰(zhàn)略層面的指揮權(quán)上,也體現(xiàn)在日常經(jīng)營(yíng)中。當(dāng)母公司對(duì)子公司的控制權(quán)和現(xiàn)金流量權(quán)不對(duì)稱時(shí),也會(huì)對(duì)母公司的行為產(chǎn)生影響。

母子公司之間存在兩種控制關(guān)系:間接控制和直接控制。

在間接控制關(guān)系中,母公司主要通過子公司的董事會(huì)來控制子公司的經(jīng)營(yíng)活動(dòng),而母公司的控制權(quán)僅體現(xiàn)在董事會(huì)層面。母公司通過取得董事會(huì)的人數(shù)優(yōu)勢(shì)或投票優(yōu)勢(shì)獲得控制權(quán);通過董事會(huì)控制子公司的主要經(jīng)營(yíng)活動(dòng),聘任總經(jīng)理和重要管理人員;子公司董事會(huì)中母公司董事均為非執(zhí)行董事。

間接機(jī)制更適合實(shí)施多元化戰(zhàn)略的綜合性企業(yè)集團(tuán)。

直接控制關(guān)系,直接控制子公司的母公司演習(xí),這意味著董事會(huì)的子公司從母公司所有執(zhí)行董事和董事會(huì)的母公司直接提名子公司的高級(jí)管理人員。母公司的職能部門對(duì)子公司的相關(guān)職能部門進(jìn)行控制和管理;母公司全面控制子公司的財(cái)務(wù)、人員和業(yè)務(wù)活動(dòng);子公司的主要產(chǎn)品和經(jīng)營(yíng)方向由母公司決定,子公司的經(jīng)營(yíng)決策由母公司決定。

直接機(jī)制更適合于產(chǎn)業(yè)性集團(tuán)或?qū)嵭屑谢?jīng)營(yíng)的集團(tuán)。

除了上述兩個(gè)關(guān)系,母公司也可以讓子公司的管理人員參與子公司,成為股東的子公司,子公司的管理人員可以進(jìn)入決策機(jī)構(gòu)股東和董事會(huì)的子公司。這樣,母公司和子公司的管理層在經(jīng)營(yíng)決策和子公司的總體目標(biāo)方面進(jìn)行聯(lián)合研究和決策;子公司的董事會(huì)為母公司和子公司的管理層進(jìn)行協(xié)商和共同決策提供了有效的機(jī)制。這種模式在高新技術(shù)企業(yè)集團(tuán)中較為普遍。

從以上不難看出,集團(tuán)戰(zhàn)略、集團(tuán)治理和集團(tuán)管控是集團(tuán)化企業(yè)經(jīng)營(yíng)中的三個(gè)不同層次的概念。集團(tuán)戰(zhàn)略是引導(dǎo)企業(yè)發(fā)展的指導(dǎo)思想,貫穿于集團(tuán)公司及其子公司;集團(tuán)治理不同于公司治理,是對(duì)各母子公司的權(quán)、責(zé)、利的配置,超越了法人界限;集團(tuán)管控更側(cè)重于對(duì)子公司的管理以及控制。正確認(rèn)識(shí)集團(tuán)管控、集團(tuán)戰(zhàn)略和集團(tuán)治理三者之間的關(guān)系,對(duì)企業(yè)管理具有重要意義。

以上就是關(guān)于集團(tuán)管控、集團(tuán)戰(zhàn)略以及集團(tuán)治理三者的區(qū)別。更多關(guān)于集團(tuán)管控咨詢服務(wù),或者想找企業(yè)集團(tuán)管控咨詢公司,歡迎聯(lián)系廣州尚瑞咨詢。