咨詢電話:020-82351068

咨詢電話:020-82351068

一、國企領導人薪酬制度改革的背景

隨著我國《關于深化收入分配制度改革的若干意見》《中央管理企業領導人薪酬制度改革方案》和《關于深化國有企業改革的指導意見》等相關文件的相繼出臺,國企領導人薪酬制度步入改革階段。《企業國有資產監督管理暫行條例》中指出,國企領導人主要指國有企業的董事長、副董事長、總經理、副總經理、總會計師及其他企業領導人等。構建合理的領導人薪酬是國企領導人薪酬制度改革的重點。

二、影響國企領導人薪酬的因素

在國企工資改革的背景下,國企領導人薪酬受到眾多因素的影響,需要綜合考慮企業內部因素和外部因素,從而判斷主要付薪要素,為薪酬體系設計打好基礎。下面我們分析影響國有企業領導人薪酬的內外部因素。

1、企業內部因素:

影響國企領導人薪酬的企業內部因素有企業的功能性質、經營業績、治理結構、企業規模、生命周期、產品/業務復雜程度等。

其中治理結構主要影響國有企業領導人薪酬的監督管理過程,避免被操控的可能性,保障股東利益;經營業績、企業規模和生命周期是對“管理難度”進行的衡量,鼓勵高管積極投入管理工作。

經營業績:

國企領導人薪酬要與企業的經營效益緊密關聯,實現效益聯動,使得薪資能增能減。

治理結構:

有效的公司治理是為了解決所有權和經營權分離所產生的所有者與經營者利益不一致的問題。公司治理是將董事會、高管和股東三者相互協調使其行為規范一致的制度安排。

· 董事會規模及結構:董事會規模對高管薪酬影響可以從監管能力來側重分析;外部螢事多。決策客觀,高管激勵性薪酬占比也會較大.有利于將公司業績和高管薪酬關聯。內部董事高,會出現“團隊合謀"現象,人為提高薪酬。

· 所有權結構:內部股權持有情況在很大程度上影響著上市公司的控制權與利益分配。所有權結構分散。公司決策權與控制力就會轉移到公司高管手中;所有權結構集中,高管薪酬被操控的可能性更大更有效。

· 薪酬委員會:薪酬委員會是董事會的下設機構。一般由三到四人組成。主要負責合理評估公司的高管薪酬,為董事會成員提供高管的薪酬決策建議,具有一定定的獨立性。

· 監事會規模:監事會擔負著對國有上市公司高管行為的監控。從而保障股東的利益,監事會和董事會都需要有適度的規模才能更好地發揮其作用。

公司規模:

公司規模大,經營活動就復雜,需要更強的經營管理能力,故支付給高管的薪酬也會比較高。在大規模的公司中對生產管理技術高度依賴,任何一個環節高管管理缺失都會導致公司業績下滑,較高的薪酬為避免這些風險提供了保障。

生命周期:

當公司處于平穩快速發展的時期,高管會投入更多的時間和精力進行生產經營活動,這個時候也更需要激勵高管積極投入管理工作。評價成長能力的指標主要有主營業務增長率、主營利潤增長率、凈利潤增長率等。

2、外部因素:

影響國企領導人薪酬的外部因素主要有行業風險收益差異、地區經濟水平差異、企業所處行業的競爭強度和勞動力市場供求情況等四個方面。

行業風險收益差異:

一個企業可能有多個產品,橫跨不同的行業,由于生產技術的復雜程度、生產資源獲取難度、行業競爭強度和資本結構等因素,導致了行業間收益率差異,因此在設計薪酬時需要考慮行業的風險與回報。

地區經濟水平差異:

不同地域的消費和收入影響了高管的薪酬水平,即使從屬同一家母公司,子公司領導人之間的薪酬水平也會因為地域原因產生差異。

三、國有企業領導人薪酬設計的要點

1、薪酬設計原則

在設計時需要把握以下六大原則,以實現薪酬激勵與管控的最終目標。

(1)薪酬總額控制原則:根據公司的支付能力對薪酬總額進行控制。

(2)效益原則:根據公司當期經濟效益及可持續發展狀況決定薪酬水平。

(3)激勵原則:合理設計浮動部分的薪酬。建立具有優良激勵機制的薪酬系統。

(4)競爭原則:薪酬水平以具有市場競爭力和對人才的吸引力為導向。

(5)公平原則:薪酬核算應體現多勞多得,體現薪酬的外部公平、內部公平和自我公平。

(6)合法原則:薪酬制度應遵守國家政策、法律法規和公司基本管理制度。

2、薪酬構成設計

《關于深化國有企業改革的指導意見》指出,我國國有企業領導人薪酬主要由三部分構成:基本年薪、績效年薪和任期激勵收入。基本年薪是依據企業領導人所在崗位的職責、自身能力和企業規模制定的固定薪酬部分,與企業的經營績效無關。績效年薪主要包括績效獎金、股權激勵等,與企業的績效緊密聯系,績效考核指標以管理規范性為主。任期激勵收入掛鉤任期經營業績考核結果,央企負責人任期激勵收入在不超過企業負責人任期內年薪總水平的30%以內確定。

3、年薪設計

(1)標準年薪(即與考核指標掛鉤前的年薪水平)的計算公式一般為:

經營單位在崗職工年標準平均收入×該領導人的平均收入倍數(國家規定不超過2倍)×調節系數,再根據設計的各構成占比進行分配。具體計算如下:

標準年薪計算方法:

· 經營單位在崗職工標準平均收入=(經營單位薪酬總額-經營單位非在崗職工薪酬總額)÷在崗職工人數(處領導班子)

· 某負責人的標準年薪=經營單位在崗職工年標準平均收入×該負責人的平均收入倍數×調節系數

· 某負責人的標準基礎年薪 =某負責人的標準年薪×基礎年薪比例

· 某負責人的標準績效年薪 =某負責人的標準年薪×績效年薪比例

· 某負責人的標準獎勵年薪 =某負責人的標準年薪×獎勵年薪比例

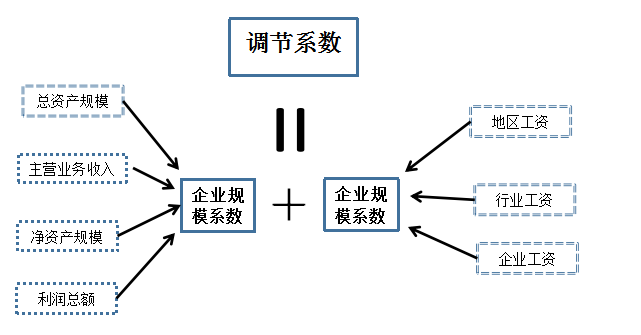

(2)調節系數主要根據企業經營規模、經營管理難度、所承擔的戰略責任、所在地區企業平均工資、所在行業平均工資、本企業平均工資等因素綜合確定,也就是上面我們討論的影響薪酬水平的因素。

總資產規模 :企業上年度總資產

主營業務收入 :企業上年度的主營業務

凈資產規模 :企業上年度的凈資產

利潤總額 :企業上年度的利潤總額

地區工資 :上年度地區國有企業職工平均工資/上年度全國國有企業職工平均工資

行業工資 :上年度行業國有企業職工平均工資/上年度全國國有企業職工平均工資

企業工資 :商家年度本企業職工平均工資/上年度全國國有企業職工平均工資

(3)績效年薪掛鉤經營業績考核,實行年度考核與任期考核相統一、目標考核與綜合評價相結合、考核結果與獎懲相掛鉤的差異化分類考核制度。充分考慮企業所屬類別、經營性質、社會功能、發展目標、發展階段、承擔政府專項任務等多方面因素,按照分類分層理念制定細化的考核指標和標準。企業年度經營業績考核指標由基本指標、分類指標和綜合評價指標三部分組成。下圖為指標示例:

(4)任期激勵收入:我國國有企業領導人的任期一般為3年,任期激勵收入掛鉤任期經營業績考核結果。企業任期考核指標由基本指標、分類指標兩部分組成。省國資委根據企業領導人經營業績考核得分,確定企業領導人任期經營業績考核等級和考核評價系數,在不超過企業領導人任期內年薪總水平的30%以內確定。

國企領導人薪酬水平的調整會隨著企業內職工平均薪酬水平的增長而增長;企業規模的擴張體現在規模系數的調整也會帶來領導人薪酬水平的增長;還可以從薪酬體系方面著手,當企業經營效益較好時,可調整各部分薪酬結構的占比,將獎金的增長轉化為年收入水平的增長。

四、結語

設計國企領導人的薪酬要根據國家政策規范標準,加強監督管理,在設計時考慮各方面的影響因素,合理掛鉤薪酬水平和企業付薪要素,建立長效激勵機制,完善內部激勵,推進信息公開制度,提升企業內中層管理者及職工對國企領導人薪酬的理解,增強職工對國企領導人的信任和理解,使企業內部薪酬水平平衡、協調發展。

以上就是關于國企領導人薪酬制度改革設計的相關介紹,供大家參考。

》》更多關于國企薪酬改革、國企薪酬體系設計等咨詢問題,歡迎致電尚瑞咨詢。